2024年中国大健康行业全景图谱

132

132 0

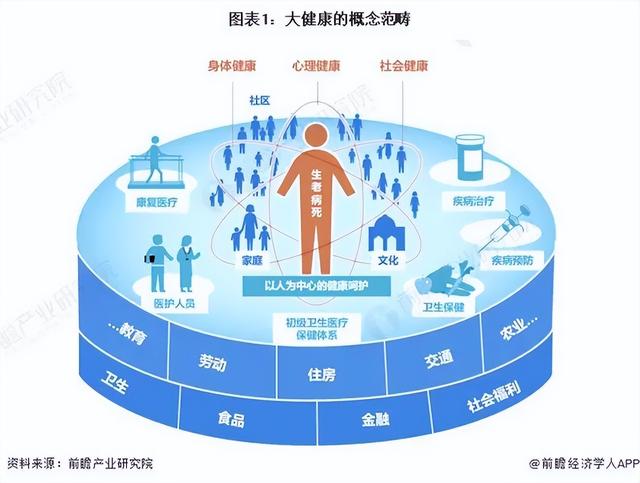

0大健康作为一种全局性的理念,是基于时代发展、社会需求与疾病谱改变而提出的。大健康的范畴涉及各类与健康相关的信息、产品和服务,也涉及到各类组织为了满足社会的健康需求所采取的行动。产业链剖析:大健康涉及范 ...

|

大健康作为一种全局性的理念,是基于时代发展、社会需求与疾病谱改变而提出的。大健康的范畴涉及各类与健康相关的信息、产品和服务,也涉及到各类组织为了满足社会的健康需求所采取的行动。

产业链剖析:大健康涉及范围较广 大健康产业链上游由产品及设备研发制造行业构成,主要包括医药研发外包、药品制造、医疗器械制造、保健品制造、健康器械制造; 大健康产业链中游由医药商业和健康服务业构成,其中,医药商业包括医药流通、医药零售、医药批发、医药仓储等,健康服务业包括医疗行业、健康管理服务行业、养老服务行业、健康文化、健康旅游、健康体育、健康地产、医疗美容行业、互联网医疗、医疗信息化、健康保险等行业; 大健康产业链下游主要为医疗机构、医生及消费者(患者)。中国大健康产业链如下:

由于大健康产业的全局性和全周期性,其产业脉络纵横,从上游制造环节,中游服务环节到下游应用环节,涵盖范围甚广,企业主体多样,大健康产业链各环节重点企业如下:

大健康行业竞争格局 大健康产业的发展关乎实现国民健康长寿以及对美好生活的追求,是具有巨大市场潜力的新兴产业。在产业规划方面,国家陆续出台《“健康中国2030”规划纲要》《“十四五”国民健康规划》、《关于建立完善老年健康服务体系的指导意见》等指导政策,对大健康产业的细分市场发展重点、发展目标等做出具体部署,推动大健康产业的规范化、快速、可持续发展。 大健康产业规模达到13万亿元 大健康产业作为一种新兴产业,是继信息技术产业之后“财富第五波”。2021年,中国大健康产业市场规模首次达10万亿元量级。初步统计2023年中国大健康产业市场规模达到13万亿元。

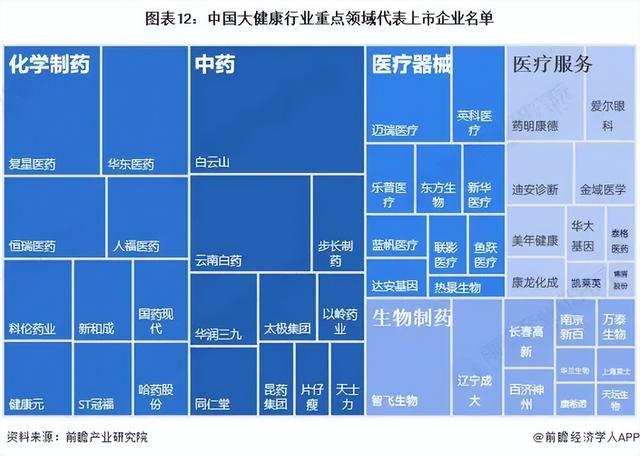

1、企业竞争:细分领域涌现出一批强势竞争者 在中药业务板块,随着《关于加快中医药特色发展的若干政策措施》等政策发布,中药行业市场活力进一步激发,白云山、云南白药、步长制药等领先代表企业的业绩表现相对突出。 化学制剂板块,近年来市场受到带量采购、医保谈判等政策影响,传统化学药板块的收入和利润增速有所放缓。而创新药市场受“集采”、一致性评价等政策的推进,内部分化进一步加剧,以华东医药、复星医药等为代表的头部企业依靠提前布局和强大的研发实力,市场竞争优势明显。 医疗器械板块,国内市场逐渐从低端向高端转型,从本土走向国际化、多元化布局发展方向。以迈瑞医疗、英科医疗等为代表的领先企业正加速海外市场拓展和品牌建设。 生物制品板块,受益于新冠疫情的影响,行业内大部分企业实现高增速,以辽宁成大、智飞生物等为代表的行业内企业正在加速长大。 医疗服务板块,如药明康德、爱尔眼科、迪安诊断等龙头企业凭借品牌效应和规模效应,进一步加速扩张步伐,拓展全国乃至全球医疗服务市场,打开新的长大空间,市场竞争优势进一步扩大。

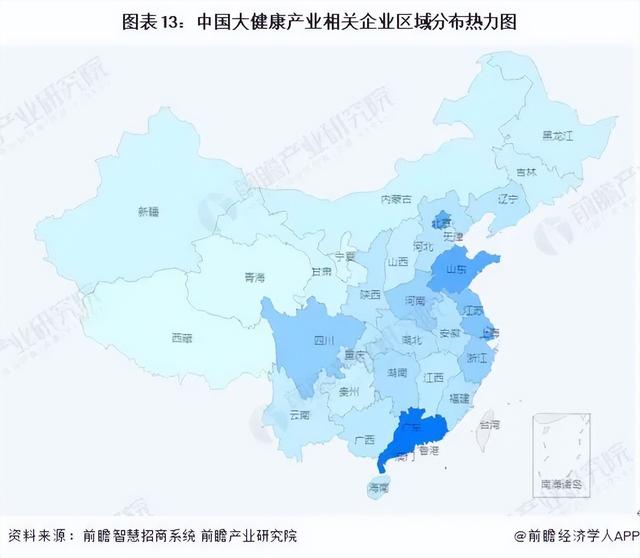

注:上市公司业务众多,存在企业跨板块经营,此图主要依据同花顺二级行业分类划分。 2、区域竞争:广东等地企业布局相对较多 从行业企业分布来看,根据前瞻智慧招商系统监测数据,中国大健康产业相关企业主要分布在广东地区、东部沿海地区,此外,北京、四川、河南地区也有较多相关企业布局。

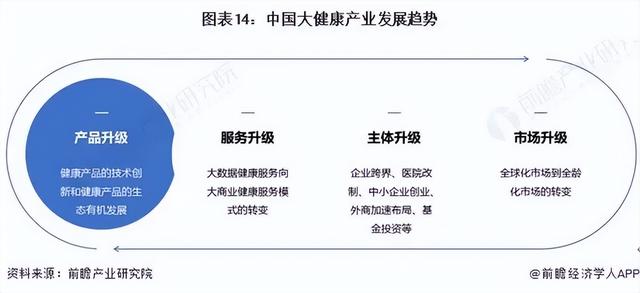

2、“十四五”时期大健康行业全方位发展 目前,我国的大健康产业正处于快速发展阶段,随着新技术应用,将创造更多新型的健康服务模式和满足健康保障新需要的新产品,客观上将进一步推动大健康产业的加快发展。在政策、市场和创新等多重因素的驱动下,我国大健康产业正朝着创新多元化、集约化和融合发展的趋势迈进,随着大健康产业链发展不断升级,大健康产业发展逐步呈现出以下四个方面的趋势:产品升级、服务升级、主体升级和市场升级。

3、预计到2029年大健康产业规模达24万亿元 随着大健康产业政策进一步落实,产业创新驱动力增强,产业链现代化水平提高,全民健康保障体系进一步健全,大健康产业发展潜力将进一步释放。预计到2029年中国大健康产业市场规模将达到24万亿元,2024-2029年中国大健康产业年均复合增长率超过10%。

|

热文

- 3 天

- 7天